Aumenta in modo sensibile l’attrattività delle azioni Flextronics International (), multinazionale americana che progetta e sviluppa prodotti di design originali per l’industria aerospaziale e della difesa.

Dati molto incoraggianti

Secondo gli ultimi dati, la compagnia ha già battuto le stime di molti analisti, perché ha saputo concentrarsi su segmenti a margine più elevati, riducendo nel frattempo i costi amministrativi.

La performance del gruppo nell’ultimo trimestre mostra una crescita sana della redditività.

I ricavi dell’azienda sono giunti ai massimi storici, trascinati da un aumento netto delle vendite in tutti i segmenti ad eccezione del CTG (Consumer Technology Group), che però è a basso margine (cioè 1,9%).

Il free cash flow è passato in un anno e mezzo da -39% a +118%. Infine il rischio finanziario dell’azienda è in calo, e è classificato come “investment grade” secondo Moody’s e Fitch. Questo comporta la possibilità di intraprendere iniziative a lungo termine adeguate al rischio, e quindi aumentare il ROE.

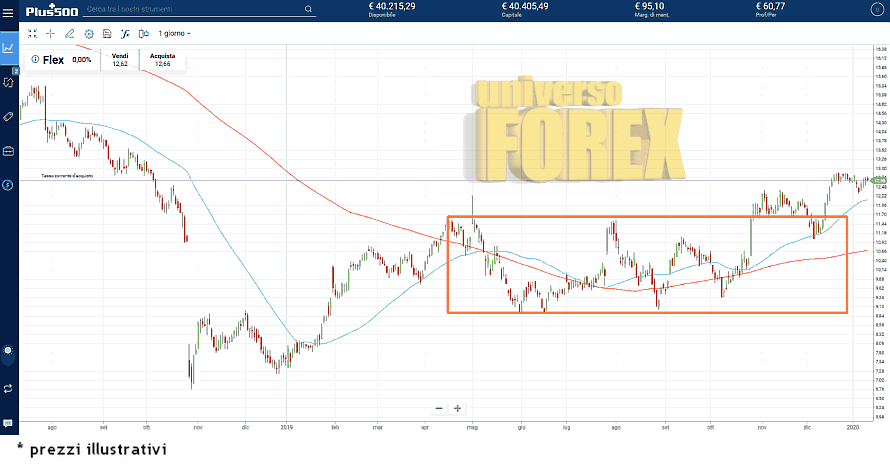

Flex scatta verso quota 13… e oltre

Come vediamo sulla piattaforma , le azioni hanno vissuto un 2019 alterno: prima fase molto buona (gennaio da 3 anni è un mese proficuo) cui ha fatto seguito un lungo viaggio dentro un ampio canale tra 8.90 e 11.50. Dopo un falso breakout a novembre, è partito un impulso rialzista che ha definitivamente infranto questo canale, aprendo la strada verso i 12$.

Adesso si guarda molto da vicino quota 13, ma secondo diversi analisti la potrebbe anche arrivare a quota 14$ nell’orizzonte di investimento di un anno (valori visti l’ultima volta nell’estate del 2018). Significherebbe un ritorno di circa il 10% rispetto ai valori attuali. Niente male.